信达证券给予工业富联“买入”评级,工业富联2025三季报点评:Q3净利润突破百亿,AI业务大幅提升

信达证券给予工业富联“买入”评级,强调AI业务增长与存货提升

信达证券对工业富联(601138.SH)发布了“买入”评级,对其2025年三季度(Q3)财务表现和未来发展前景给予积极评价,以下是评级的主要内容和分析:

评级结果

信达证券对工业富联的股价给予“买入”评级,认为其当前估值处于合理区间,具备较高的投资吸引力。

评级理由

(1)AI业务提振通信及移动网络设备需求

工业富联在人工智能(AI)领域的业务表现尤为突出,AI技术的应用显著提升了其通信及移动网络设备的需求,交换机业务大幅增长,成为公司业绩增长的重要驱动力。

(2)存货规模持续提升

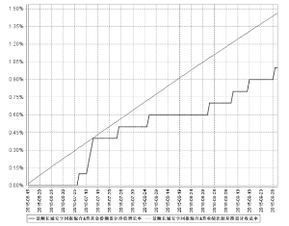

公司三季度末的存货规模超过1600亿元,显示出其供应链管理能力的提升,为未来业务增长提供了强有力的支持。

风险提示

尽管工业富联的前景看好,但仍需关注以下风险:

- AI发展不及预期风险:AI技术的实际应用效果可能与预期有差异,可能影响公司业务表现。

- 宏观经济波动风险:宏观经济环境的变化可能对通信设备需求产生影响。

- 短期股价波动风险:市场情绪的波动可能导致短期内股价出现较大波动。

其他市场动态

(1)英伟达市值破5万亿美元

全球首家!市值破5万亿美元,英伟达“GPU帝国”超日本GDP!对冲基金创始人称AI投资的逻辑说不通,回本需83年(记者曾健辉)

- 英伟达的崛起反映了AI硬件市场的巨大潜力,市场对AI技术的投入持续加大。

(2)对冲基金对AI投资的看法

对冲基金创始人指出,AI投资的逻辑难以说服,回本周期长达83年,这一观点提醒投资者在AI领域的投资需谨慎评估。

免责声明

与数据仅供参考,不构成投资建议,使用前请核实,据此操作,风险自担。

工业富联凭借强劲的AI业务增长和稳健的存货管理能力,赢得了市场的关注,投资者在做出投资决策时,仍需综合考虑宏观经济环境、行业风险以及公司治理等多方面因素。

免责声明:本文仅供参考,投资需谨慎。

文章已关闭评论!