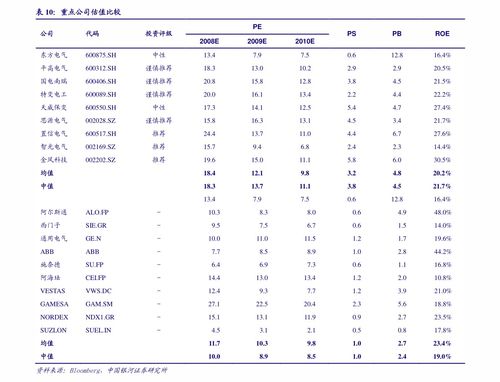

国信证券-龙芯中科-688047-前三季度收入增长14%,股票激励计划彰显未来发展信心-251109

公司潜力主题机会助力未来增长

作为炒股领域的权威分析平台,金麒麟分析师的研报以其专业、及时的分析,为投资者提供了宝贵的信息和洞察,本文将围绕公司近期的财务表现、研发进展以及未来发展规划,深入分析其潜力主题机会。

前期表现:盈利能力逐步改善

公司前三季度营业收入同比增长13.9%,归母净利润亏损略有扩大,尽管归母净利润为-3.94亿元,但相比上年同期,亏损有所收窄,特别是第三季度,营业收入同比增长21.5%,归母净利润亏损减少至-0.99亿元,显示出盈利能力的改善,毛利率维持在42%左右,表明公司在成本控制方面仍有优势。

研发驱动:进入新发展周期

公司在处理器及配套芯片的研发方面取得重大突破,形成了核心技术,2022年至2024年研发转型的成功,使公司的发展进入新周期,特别是“三剑客”“三尖兵”等新产品的推出,提升了公司在市场上的竞争力,龙芯CPU不仅具备开放市场的性价比竞争力,还在软件生态方面取得了突破,开发完成了与X86/ARM并列的Linux基础软件体系,X86到龙架构的二进制翻译系统也得到了成功实现,这些进展标志着公司从产品研发向市场销售转型,未来营收有望进入新一轮增长周期。

激励计划:彰显未来增长信心

为激励员工,公司发布了限制性股票激励计划,该计划向100名激励对象授予53.0862万股股票,约占股本总额的1.3%,激励条件基于公司层面的业绩考核,2025年、2026年度的营业收入增长率分别为30%和100%的考核目标,展现了公司对未来快速增长的坚定信心,该计划既激励员工,又约束业绩,体现了公司对高质量发展的追求。

投资建议:维持“优于大市”评级

基于公司在电子政务及安全应用工控市场的潜力,以及限制性股票激励计划的推出,我们对公司未来增长充满信心,调整盈利预测,预计2025-2027年营业收入分别为6.29/9.13/12.56亿元,归母净利润为-3.23/-0.71/1.55亿元,对应的PE比率分别为85.2/58.7/42.7倍,我们维持“优于大市”评级,认为公司具备较强的投资吸引力。

风险提示:需关注多重因素

尽管公司前景广阔,但仍需关注以下风险:下游需求可能不及预期,政策变化可能影响业务,市场竞争加剧可能对利润率造成压力,投资者应综合考虑这些因素,制定合理的投资策略。

公司近期在财务表现、研发进展和激励计划方面均取得显著进展,展现出强劲的发展势头,结合其在电子政务及安全应用工控市场的领先地位,公司未来有望迎来新的增长周期,投资者应关注其后续市场表现和政策动向,抓住潜力主题机会。

文章已关闭评论!