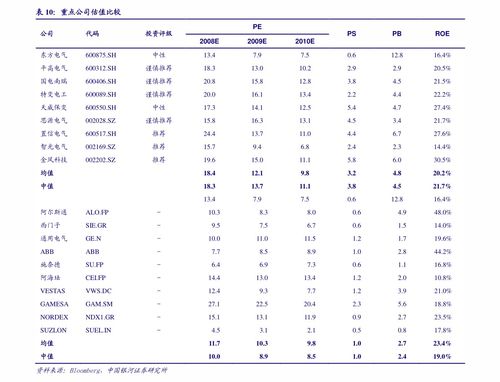

中国重汽(000951)季报点评:政策促进国内重卡增长 预计出口将创历史新高

公司财绩亮点与未来展望

近年来,重卡行业蓬勃发展,成为汽车行业的重要支柱之一,特别是在政策支持和市场需求的双重驱动下,重卡企业的表现更加突出,以下将详细分析某重卡龙头企业的最新财务表现以及行业前景。

公司财绩亮点

公司在前三季度的财务表现令人瞩目,营业收入达到404.90亿元,同比增长20.6%,显示出强劲的市场需求和销售能力,归母净利润为10.50亿元,同比增长12.5%,展现出盈利能力的提升,更为重要的是,扣非归母净利润9.85亿元,同比增长15.1%,表明公司的核心业务表现尤为出色。

具体到第三季度,营业收入为143.29亿元,同比增长56.0%,环比增长8.1%,归母净利润为3.82亿元,同比增长21.0%,环比增长6.5%,扣非归母净利润3.59亿元,同比增长30.9%,环比增长7.1%,这些数据不仅反映了公司在当季的强劲表现,更预示着未来的持续增长潜力。

行业趋势与政策支持

重卡行业的增长离不开政府的政策支持,特别是“以旧换新”政策的全面落地实施,为行业注入了强劲动力,公路货运小旺季的到来也为重卡需求提供了额外的推动力,数据显示,2025年重卡市场呈现出逐季走强趋势,1-9月累计销售82.14万辆(批发口径,包含出口和新能源),同比增长20.3%,第三季度销售量为28.21万辆,同比增长58.1%,显示出持续的增长势头。

新能源重卡的表现更加突出,第三季度新能源重卡销量达到5.85万辆,同比增长181.3%,其中9月销量达2.41万辆,渗透率达28.9%,创下历史新高,公司新能源重卡增速不仅好于行业平均水平,更展现出在新能源领域的领先地位。

公司优势与市场地位

季报点评:政策促进国内重卡增长 预计出口将创历史新高")

作为重卡行业的龙头企业,公司在市场上占据重要地位,1-9月累计销售22.41万辆重卡,同比增长约19%,市占率达27%,9月销量达到2.7万辆,同比增长约63%,显示出市场份额的持续扩大,特别是在新能源领域,公司的表现更为亮眼,出口销量也持续增长,重卡出口销量1-9月达11.1万辆,同比增长24.5%,9月单月出口突破1.5万辆。

公司在产销方面表现优异,3季度产销好于行业平均水平,A股公司在手订单相对饱满,预计后续产销情况将持续向好,这种良好的订单和产销情况,凸显了公司在行业中的领先地位。

未来展望与投资建议

展望未来,重卡行业将继续保持增长势头,政策支持和市场需求的双重驱动将为行业带来更多机遇,公司作为行业龙头,凭借强劲的市场表现和良好的战略布局,将继续受益于行业增长,公司在新能源领域的优势将进一步提升其市场地位。

从财务数据来看,预计2025-2027年的EPS分别为1.42、1.74、2.06元,维持可比公司25年的PE平均估值16倍,对应目标价为22.72元,这种估值与公司的强劲业绩表现相匹配,具备较高的投资吸引力。

风险提示

尽管前景乐观,但投资者需关注以下风险因素:

- 销量低于预期:市场需求波动可能影响业绩。

- 重卡销量、均价低于预期:可能导致收入和利润不及预期。

- 原材料成本波动风险:影响成本控制和利润空间。

重卡行业的快速发展为投资者提供了丰富的机会,公司作为行业龙头,凭借强劲的财务表现和良好的市场地位,将继续在行业中占据重要地位,投资者应关注行业趋势和公司具体表现,合理配置资产,捕捉行业增值机会,风险管理同样重要,需密切关注市场和政策变化,确保投资决策的稳健性,重卡行业和公司的表现将继续吸引投资者的关注。

文章已关闭评论!