纺织服饰行业周报:PUMA2025Q3业绩发布 2025年为公司调整期

Puma 2025Q3 业绩发布与市场展望

Puma作为全球知名的运动服装品牌,近期发布了2025年第三季度(Q3)的业绩,显示出在全球经济复杂多变的背景下,公司仍在努力调整并逐步恢复,以下是本文的详细分析和市场展望。

业绩表现

Puma 2025Q3的营收同比下降了15.3%,至19.6亿欧元,货币中性基础上同比下降10.4%,毛利率同比下降2.6个百分点,至45.2%,经调整后经营利润同比下降83.3%,至3950万欧元,归母净利润为亏损1000万欧元(2024Q3为亏损1460万欧元),尽管季度表现不佳,但公司表示2025年是调整和重塑之年,通过优化分销业务、提升现金管理能力和优化费用支出,公司管理层的预期得到了初步验证。

库存与清理计划

从库存层面来看,截止2025Q3末,公司库存同比增长17.3%,至21.2亿欧元,为应对库存过剩,公司已经启动库存清理计划,预计2026年末库存状况将恢复正常,这表明公司正在积极应对当前的库存问题,以便更好地适应市场需求。

2025年的展望

展望2025年,全球宏观经济和地缘政治的持续波动对Puma的营收和利润仍将造成双位数的同比下降,尽管前三个季度的经营情况尚未改善,但公司依然保持积极的态度,认为通过调整和优化,未来仍有增长潜力。

分地区和业务模式的表现

从地区和业务模式来看,Puma在2025Q3的表现较为分化:

- 批发业务:同比下降15.4%,至13.9亿欧元,公司通过库存回购和减少对“大众商户”的敞口(主要是北美市场)来调整策略,同时在拉丁美洲、EMEA和亚太地区淘汰表现不佳的批发商。

- DTC(直接到消费者)业务:同比增长4.5%,至5.7亿欧元,其中电商增长5.6%,线下自营零售店增长3.9%,DTC业务在整体营收中的占比提升至29.1%(2024Q3为25.1%),显示出公司在线上和线下渠道的多元化发展。

地区表现方面:

- 美洲地区:同比下降15.2%,至6.8亿欧元,主要是北美销售承压。

- 亚太地区:同比下降9%,至3.7亿欧元,大中华区批发业务仍显著下降。

- EMEA地区:同比下降7.1%,至9.1亿欧元,欧洲批发业务销售疲软。

相关公司的市场动向

Puma的表现并未影响到其上游供应链相关公司的基本面改善,Nike FY2026Q1季报显示,当季货币中性同比营收下降1%,库存状况向好,分析师普遍认为Nike的基本面改善将带动上游制造商订单修复,同时新品上市将为大中华区零售商带来折扣改善和业绩修复,从产业链效应来看,申洲国际、滔搏和华利集团等相关上游制造商值得关注。

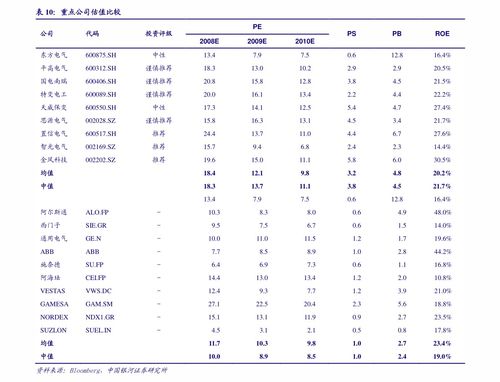

在运动鞋服板块中,安踏体育、李宁和特步国际等龙头公司因其集团化运营能力强、业绩确定性高,成为市场关注的焦点,这些公司在秋冬旺季到来之际,通过多元化业务布局和品牌推广,展现出强大的增长潜力。

其他板块的市场动向

除了运动鞋服板块,时尚休闲服饰和黄金珠宝板块也分别展现出不同的表现:

- 时尚休闲服饰:秋冬旺季将至,羽绒服龙头企业如波司登、新业务拓展顺利的海澜之家以及利润弹性较大的罗莱生活等公司,均具备较强的增长潜力。

- 黄金珠宝:受益于金价高企,潮宏基等产品力和渠道效率不断提升的优质标的,展现出强劲的市场表现。

风险提示

尽管市场展望乐观,但仍需注意消费力疲软、消费环境波动、门店扩张进展、电商业务建设和管理层团队优化等风险因素。

Puma在2025Q3的表现虽然疲软,但公司通过多项调整措施,展现出积极的应对态度,2025年作为重塑之年,公司有望通过优化业务模式和库存管理,逐步恢复市场表现,关注其上游供应链相关公司以及其他板块中的优质标的,仍是投资者关注的热点。

运动鞋服板块的长期增长潜力依然显著,尤其是具备一体化和国际化产业链的龙头公司,预计将在中长期内享受市场份额提升,投资者应密切关注相关公司的动态,抓住市场机会。

文章已关闭评论!