广发策略:当前各行业所处位置及26年行业配置初探

行业位置与明年展望

炒股市场充满了机遇与挑战,投资者需要具备精准的分析工具和全面的市场视角,本文将从行业位置、未来展望、策略建议等方面,为您提供深入的分析和参考。

行业位置分析

根据当前市场行情,我们采用“位置→展望→坐标→高频跟踪”的框架,对各行业进行定位和分析。

行业定位

通过对各行业公司财务数据的分析,我们将行业基本面周期分为七个阶段:

- 下行期

- 出清初期

- 出清中期

- 出清末期

- 回升期

- 扩张期

- 筑顶期

行业划分

基于三季报数据,行业被分为“右侧”和“左侧”:

- 右侧的行业(供需两旺,景气最高):AI、存储、端侧、储能、医药研发、出口链α。

- 左侧的行业(出清阶段):储能、风电、存储模组、液冷、电表、反内卷、对美出口链、猪周期、新消费。

景气策略

明年预计仍处于向上周期的五个需求:

- 美国AI(算力、存力、电力等)

- 端侧

- 美国医药

- 国内储能

- 国内及欧洲海风

- 全球制造业PMI挂钩的铜

反转策略

根据终端需求和产业链视角,反转策略分为三档:

- 第一档:终端需求在右侧,沿产业链中上游寻找基本面,重点品种:储能、风电、AI。

- 第二档:终端需求在底部或左侧,但有反转预期,重点品种:国产算力、美国地产链、美国“再工业化”、欧洲储能。

- 第三档:需求在左侧,反转能见度低但赔率合意,重点品种:内需顺周期、反内卷、猪周期。

当前市场变化

中观行业

- 房地产:成交面积同比下降8.76%,新开工面积同比下降18.90%。

- 汽车:乘用车零售同比增长9%,新能源乘用车零售同比增长23%。

- 钢铁:螺纹钢现货价格下跌,粗钢产量同比下降2.90%。

- 化工:主要原材料价格大幅下跌。

股市特征

- 行业估值:公用事业、石油石化等行业估值低于历史中位数,房地产、电子等行业估值高于历史90分位数。

- 融资融券:融资融券余额上升至24988.42亿元。

- 股权风险溢价:从1.64%下降至1.60%。

宏观经济

- 进出口:10月出口同比减少1.10%,进口同比增长1.00%。

- 海外经济:美国ISM制造业PMI下降至48.70,欧元区零售销售指数同比增长1.00%。

下周看点

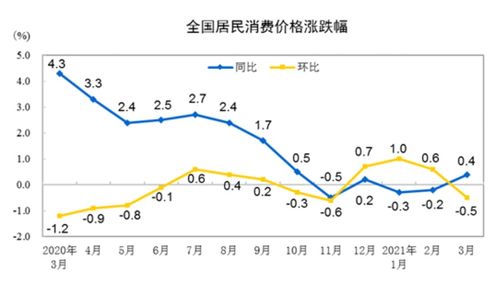

- 宏观数据:中国10月PPI、CPI、M1数据;美国核心PPI、PCE物价指数;欧元区9月工业生产指数。

- 行业动向:中国10月固定资产投资、社会消费品零售总额数据;英国第三季度GDP数据。

风险提示

- 地缘政治:原油等大宗商品价格可能超预期上行。

- 流动性宽松:美联储降息节奏低于预期。

- 国内经济:稳增长政策力度低,经济复苏乏力。

- 历史复盘:主线行情可能存在特殊性,不同历史时期的经验对当前指导意义有限。

文章已关闭评论!