AI泡沫破裂?中国例外

全球资本市场与AI产业发展:电力短板引发的中美竞争格局变化

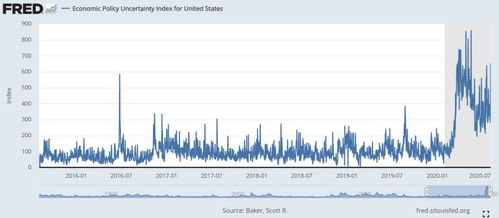

在全球资本市场动荡的背景下,AI产业的发展正经历一场深刻的调整,2025年末,全球资本市场遭遇了围绕AI板块的剧烈震荡,这场震荡不仅揭示了市场对美国AI产业的质疑,更凸显了中美在AI发展道路上的深刻差异。

美国AI产业的困境

美国AI产业的市值泡沫早已显现,微软、谷歌、Meta等七家核心科技巨头凭借AI概念支撑起近几万亿美元市值,但这些企业的业绩增长呈现明显的“左右互搏”特征,更值得警惕的是,这些企业的市值根基在很大程度上依赖于未上市公司OpenAI区区130多亿美元的年度收入支撑,这种“左脚踩右脚”的高估值本就脆弱,而电力短缺的爆发则直接引发了投资者的恐慌情绪蔓延。

美国AI产业的困境不仅仅是市场恐慌的表象,而是深层次的基础设施短板,美国能源部支持的劳伦斯·伯克利国家实验室撰写报告显示,到2028年,数据中心的年用电量可能达到74至132吉瓦,占美国总电力消耗的6.7%到12%,美国老化的电网多为上世纪建成,根本无法承载AI数据中心的瞬时高负荷,新建发电设施面临重重阻碍——OpenAI呼吁每年新建100吉瓦发电设施,这相当于美国当前核电总装机容量的1.2倍,不仅建设成本高达数千亿美元,更受限于漫长的审批流程与环保阻力。

中国的发展优势

与美国的电力困境形成鲜明对比的是,中国在能源保障与AI发展协同上展现出显著优势,中国电力在2024年首次突破10万亿千瓦时,达到10.1万亿千瓦时,同比增长6.7%,美国总发电量为4.3万亿千瓦时,中国发电量是美国的约2.3倍,中国发电量超过了印度+美国+欧盟的总和,电力绝非中国AI发展的瓶颈,这一判断源于中国完善的能源基建与战略布局,在芯片领域,尽管仍面临挑战,但以华为昇腾为代表的国产AI芯片已逐步实现应用突破,配合“东数西算”工程对电力资源的优化配置,正形成“算力补短板、电力强支撑”的发展格局。

应用落地与发展模式的差异

中美AI发展路径的差异在应用落地层面更为清晰,尽管美国采用算法优先的战略,但通用人工智能(AGI)的终极解决方案发展模式受挫,美国将重心放在AGI的豪赌上,OpenAI耗资5000亿美元推进“星际之门”超级计算园区计划,试图通过集中式算力集群抢占技术制高点,但电力约束让这一“算法优先”战略严重受挫,集中式数据中心因电力不足被迫投资减速,大量算力潜力无法释放。

中国则走了一条“应用驱动”的务实路线,在自动驾驶、创新药、游戏等领域已形成生态正循环,在自动驾驶领域,中国20个试点城市已完成道路数字化全域改造,通过“车路云一体化”模式,实现车辆200米内实时感知与全局路况预判,这种基于5G-A与“通感算一体化”的技术路径,能通过升级现有设备实现智能升级,既降低了能耗又提升了落地效率,创新药领域,AI辅助的药物研发平台已实现靶点发现周期缩短50%;游戏产业则依托本土算力网络,打造出虚实融合的沉浸式体验生态,这些“看得见、用得上”的应用落地,正持续反哺技术迭代。

这场以电力为核心的竞争本质是基础设施支撑能力与发展模式的较量,美国受制于电力基建短板与资本驱动的短视性,陷入“有芯片无电力”的尴尬;中国则凭借电力保障优势与应用场景红利,实现AI产业的稳健进阶,可以预见,未来数年中美AI竞争的差距将逐步显现:美国在电力约束下不得不放缓算力扩张步伐,AGI研发可能陷入“欲速不达”的困境;中国则可借助电力优势与应用红利,在芯片突破后实现跨越式发展,电力这一看似传统的资源,正在重新定义AI时代的竞争规则,这场全球资本市场的大跌并不是AI产业泡沫的终结,而是美国AI产业发展模式出现重大缺陷,全球AI产业态势重大调整的开始,中国资产不但不应该受到全球资产负面影响,反而打开了长期增长的空间。

文章已关闭评论!