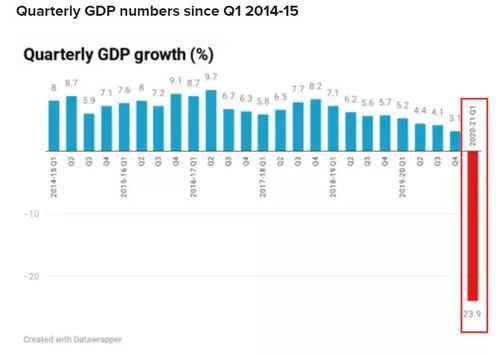

如何测算跨期滑点?

在期货交易中,跨期滑点是一个不可忽视的重要因素,它对交易成本和最终收益有着显著影响,准确测算和分析跨期滑点,不仅能够帮助投资者更好地评估交易风险,还能为制定有效的交易策略提供重要依据,本文将详细介绍跨期滑点的测算方法及其影响,并提供实用建议,帮助交易者更好地应对跨期滑点带来的挑战。

跨期滑点的基本概念

跨期滑点是指在进行跨期套利交易时,由于市场价格波动、交易执行速度、市场流动性等因素,导致实际成交价格与预期成交价格之间的差异,套利交易通常是指通过在不同市场或合约中买入和卖出资产,利用价格差异来实现收益的投资策略,在跨期套利交易中,投资者通常会买入近月合约并卖出远月合约,或者反之,从中寻求套利机会。

由于市场价格的随机性和交易执行的不确定性,实际成交价格往往会与预期价格存在偏差,这种偏差就是跨期滑点,跨期滑点的大小和方向会直接影响到交易成本和最终收益,因此准确测算和分析跨期滑点对交易决策具有重要意义。

跨期滑点的影响因素

跨期滑点的发生和大小主要受到以下几个因素的影响:

市场波动性

市场价格的波动性越大,跨期滑点的可能性也越大,极端市场波动会导致较大的实际成交价格与预期成交价格之间差异。交易执行速度

交易执行速度直接影响到实际成交价格,快速执行的交易通常能够以接近市场提供价的价格成交,而慢速执行的交易可能因市场价格的变化而导致较大的滑点。市场流动性

市场流动性越高,交易价格的稳定性越好,跨期滑点通常会较小,反之,市场流动性低的品种可能会出现较大的滑点。套利机会的强度

套利机会的强度也是影响跨期滑点的重要因素,套利机会越强,市场参与者越活跃,跨期滑点的影响通常会较小。交易策略

不同的交易策略对跨期滑点的敏感度有所不同,某些策略可能更容易受到跨期滑点的影响,而另一些策略则可能相对不敏感。

测算跨期滑点的方法

为了准确测算跨期滑点,投资者需要收集以下数据:

不同合约的报价

收集近月和远月合约的报价数据,用于计算预期和实际的跨期价差。成交价格

成交价格是衡量实际成交价格与预期成交价格差异的重要数据。成交量

成交量可以帮助分析市场流动性对跨期滑点的影响。交易时间

交易时间的选择会影响实际成交价格的波动情况。

在实际操作中,跨期滑点的测算可以通过以下公式进行计算:

[ \text{跨期滑点} = \text{实际成交价差} - \text{预期成交价差} ]

假设投资者预期买入近月合约并卖出远月合约,预期的跨期价差为 $A$,而实际成交时的跨期价差为 $B$,那么跨期滑点为 $B - A$。

通过对一段时间内的跨期滑点数据进行统计分析,投资者可以计算出跨期滑点的平均值和标准差,这不仅有助于了解跨期滑点的总体水平,还能揭示其波动情况。

跨期滑点的实际案例分析

为了更直观地理解跨期滑点的影响,我们可以通过以下表格来展示不同交易情况下的跨期滑点结果:

| 交易情况 | 预期跨期价差 | 实际跨期价差 | 跨期滑点 |

|---|---|---|---|

| 情况一 | 100 | 105 | 5 |

| 情况二 | 80 | 75 | -5 |

| 情况三 | 120 | 118 | -2 |

| 情况四 | 90 | 95 | 5 |

| 情况五 | 110 | 105 | -5 |

从表格中可以清晰地看到,不同的预期和实际跨期价差会导致不同的跨期滑点结果,正的跨期滑点意味着实际成交价格高于预期价格,交易成本增加;负的跨期滑点则表示实际成交价格低于预期价格,交易成本降低。

如何监控和管理跨期滑点

为了有效管理跨期滑点带来的影响,投资者可以采取以下措施:

实时监控市场数据

保持对市场数据的实时监控,尤其是近月和远月合约的报价和成交价格变化情况。使用技术分析工具

通过技术分析工具(如交易软件)识别市场趋势和潜在的套利机会,减少跨期滑点对交易成本的影响。分散交易风险

在进行跨期套利交易时,分散交易风险可以帮助降低跨期滑点对整体交易组合的影响。定期回测和优化交易策略

定期回测交易策略,分析跨期滑点对收益的影响,并根据市场变化对策略进行优化。

跨期滑点对交易成本和收益的影响

跨期滑点直接影响到交易成本和最终收益,较大的跨期滑点会显著增加交易成本,削弱套利的利润空间,准确测算和管理跨期滑点对于提高交易效率和优化投资组合具有重要意义。

跨期滑点是期货交易中不可忽视的重要因素之一,通过收集相关数据、使用科学的测算方法和有效的交易策略,投资者可以更好地评估跨期滑点对交易成本和收益的影响,从而制定出更加合理和高效的交易策略。

相关文章:

文章已关闭评论!