大行评级丨花旗:维持金力永磁“买入”评级 目标价25.3港元

中国稀土出口管制政策出台,金力永磁业绩强劲引发关注

花旗发布研究报告指出,中国商务部及海关总署于本月四日宣布,扩大对稀土产品及技术的出口管制,政策内容包括限制海外转让采矿、分离及磁铁制造专业知识等领域的技术转让,这一政策旨在加强国内市场保护,有利于持有配额的龙头企业,同时也增加了下游磁铁生产商如金力永磁的许可及合规复杂性。

花旗认为,这一政策通过强化国内市场保护,有助于龙头企业巩固其市场地位,对于依赖海外市场的磁铁生产商来说,政策的实施可能会带来短期出口摩擦,花旗也指出,这些企业可能通过国内替代需求的增长来缓解影响,从而在长期内实现利益平衡。

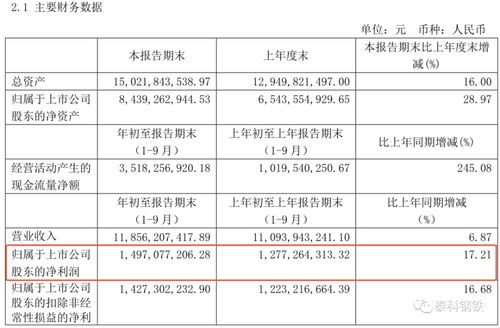

值得一提的是,金力永磁近日发布了首九个月初步业绩,净利润为5.05亿元至5.5亿元,同比增长157%至179%,这一业绩表现占花旗对其全年估计的71%至77%,以及市场共识的73%至79%,花旗维持其对金力永磁的"买入"评级,并给出目标价为25.3港元。

金力永磁的强劲业绩表现与其在国内替代需求中的优势密切相关,随着中国稀土出口管制逐渐收紧,国内需求的增长为公司带来了新的增长点,尤其是在国家大力发展新能源汽车和高科技产业的背景下,磁铁需求持续增长,为金力永磁提供了稳健的业绩支撑。

从长期来看,金力永磁通过扩大国内市场份额和提升技术竞争力,逐步减少对海外市场的依赖,展现出较强的抗风险能力,花旗指出,该股具备较高的投资吸引力,尤其是在当前市场环境下,其能够通过国内需求的稳定性来抵消政策调整带来的短期影响。

稀土出口管制政策的实施不仅加大了对龙头企业的支持,也为下游磁铁生产商带来了新的发展机遇,金力永磁凭借其在国内替代需求中的强劲表现,展现出较强的韧性和增长潜力,值得投资者持续关注其后续发展。

文章已关闭评论!