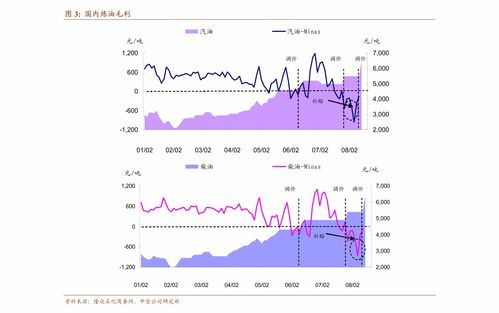

运费下跌之际,马士基另辟蹊径

2025年第三季度马士基财报:在运费下降中保持稳健表现

尽管第三季度全球运费走弱对利润造成了不小的冲击,但全球第二大航运公司马士基(股票代码:MAERSK-B.CO)仍然通过其强大的业务韧性和战略调整,成功上调了全年盈利指引,作为行业的重要参与者,马士基在第三季度展现了其在市场波动和经济不确定性下的强大抗压能力。

第三季度财务表现

在本季度,马士基的营收总计为142亿美元,较去年同期的158亿美元有所下降,息税折旧摊销前利润(EBITDA)为27亿美元,较去年同期的48亿美元下降;息税前利润(EBIT)从去年同期的33亿美元降至13亿美元,这些数字反映了运费下降对公司利润的直接影响。

尽管面临挑战,马士基并未因此而放弃对全年盈利的预期,公司将EBITDA预期从之前的80亿-95亿美元上调至90亿-95亿美元;EBIT预期也从20亿-35亿美元上调至30亿-35亿美元,这种上调反映了公司对未来市场环境的积极看法以及自身业务韧性的信心。

业务表现与市场策略

马士基首席执行官文森特・克莱尔在声明中表示:“我们在本季度实现了全业务线的稳健表现,这一业绩既体现了我们的执行能力与持续改进的决心,也反映了客户对我们的信任。”公司在第三季度的表现得益于新的东西向航线网络,这一网络的成功实施显著提升了其海运业务的可靠性和效率,码头业务凭借强劲的运量增长再创新季度纪录,物流与服务业务也持续提升了盈利能力。

在运量方面,马士基表现尤为突出,公司总装箱运量增长了7%,高于全球市场的3.7%增幅,东西向航线运量增长幅度最大,达9.6%;南北向航线运量增长4.4%;区域内航线运量增长5.4%,这些增长贡献了公司盈利能力的提升,但也需要注意的是,高关税和整体经济不确定性的加剧给航运行业带来了较大的压力。

运费下降与行业竞争

尽管在运费方面遭遇了严重压力,马士基的海运运费仍下跌了30.7%,这一跌幅高于行业平均的24.9%,这表明公司在价格竞争中承担了更多的压力,公司通过优化成本结构和提升运量效率,仍然能够保持一定的盈利能力。

财务指标与未来展望

第三季度的财务表现显示,马士基的盈利能力有所下降,EBITDA利润率为19.5%,EBIT利润率为6.2%,较去年同期的36%和25.5%均有所下降,尽管如此,公司对全年盈利的预期仍然保持积极,显示出其对未来市场环境的信心。

面对运费下降和市场波动的双重挑战,马士基通过其强大的业务网络、灵活的市场应对策略以及持续的成本优化,展现了其在航运行业中的领先地位,尽管第三季度的盈利能力受到了影响,但公司通过上调全年预期,表明其具备应对未来挑战的能力,马士基将继续利用其在全球供应链中的重要地位,帮助客户调整策略,维持其供应链的稳定性,从而在行业中保持竞争优势。

相关文章:

文章已关闭评论!