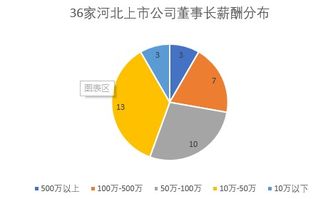

临近年关银行业绩冲刺重点何在?大客户、对公、不良清收三大领域成主线

2025年年底银行信贷工作重点解读:头部企业倾斜、对公拓展与风险清理并举

随着2025年进入尾声,各家银行正积极制定年底工作方案,信贷领域的布局和战略显得尤为重要,根据财联社记者的调研和相关会议信息,银行在年底的信贷工作中将围绕三个核心方向展开:一是加大对头部企业的信贷支持,二是强化对公贷款业务,三是加快不良贷款清收,这些举措既是应对经济环境压力的策略,也是银行在当前周期内寻求稳健发展的重要措施。

信贷向头部企业倾斜

在当前经济环境下,各银行正逐步调整信贷策略,向头部企业集中投放,这种趋势与政府“支持实体经济、降低融资成本”的政策方针相契合,今年以来,央行多次强调要优化金融支持结构,特别是加大对小微企业的支持力度,实际操作中,部分银行发现中小企业贷款存在风险上升,尤其是制造业行业内卷化竞争加剧,导致一些企业难以持续发展。

面对这一情况,部分银行开始转向头部企业,这些企业不仅信用评级较高,还能为银行带来稳定的贷款回收,一家国有大行表示,在政策鼓励下,其经营性贷款下半年继续提升,央行数据也显示,截至三季度末,人民币普惠小微贷款余额同比增长12.2%,增速显著高于其他贷款类别。

中小企业贷款的风险却并未因此降低,一些区域贷款逾期情况显现,银行不得不重新评估风险,在年底的工作安排中,多家银行计划进一步加大对头部企业的信贷支持,力求通过多种方式开拓这些优质客户,这不仅是对风险的规避,更是对银行业绩的有力支撑。

对公贷款成为年底重点

在三季度工作会议上,各银行普遍反映零售信贷表现不佳,而对公贷款却成为增长的重要动力,重庆银行的例子尤为明显,其对公贷款贡献显著,主要得益于基建类贷款的高速增长,加强对公信贷业务已成为多家银行年底工作的重点内容。

尽管对公贷款利润相对较低,但其风险更可控且具有更长的周期性,一些城商行也强调,需要加大与政府部门的合作力度,进一步拓展对公业务,新型政策性金融工具的出台,为地方银行提供了更多合作机会,使其在年底积极寻求下一步发展策略。

加快不良贷款清收

在经济不景气、营收增长乏力的环境下,银行的不良贷款问题愈发凸显,三季度各大银行的财报显示,不良率相比年初有所下降,这为市场带来了积极信号,银行业内人士指出,加强不良贷款清收一直是银行的重点工作之一,而在下半年乃至年底,这一工作尤为重要。

王敏表示,银行不仅通过控制新贷款风险,还要加大对已存贷款的清收力度,尤其是在年底,银行需要通过多种方式加快不良贷款的处置,尤其是那些“陈年欠账”,这一举措不仅有助于减少风险,还能为银行业绩带来必要的提升。

2025年年底,银行在信贷工作中呈现出多重趋势:一是加大对头部企业的支持力度,二是强化对公贷款拓展,三是加快不良贷款清收,这些举措既是应对经济压力的策略,也是银行在当前周期内寻求稳健发展的重要措施,通过这些努力,银行不仅在优化资产质量,还在为未来的稳健发展奠定基础。

随着经济环境的不断变化,银行的信贷策略也在不断调整,如何在支持实体经济的同时,实现风险与收益的平衡,将是银行面临的重要课题。

相关文章:

文章已关闭评论!