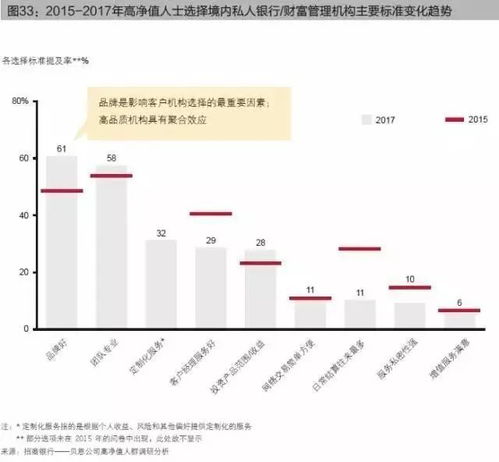

做多阿里、做空美团:中国外卖大战催生年内130%回报的港股交易策略

中国互联网平台掀起外卖热战,意外让港股投资者发现一笔“稳赢”的投资

近年来,中国互联网行业的外卖市场因多家平台公司的加速布局而掀起一场竞争热潮,最引人注目的或许是港股市场上阿里巴巴与美团的股价背道而驰的表现——投资者通过做多阿里巴巴同时做空美团的操作,竟然在不计分红和交易成本的情况下,获得高达130%的投资回报,这种“配对交易”现象,成为了近期市场的热门话题。

股价表现大异寻常

截至11月6日,美团股价今年累计下跌32%,在恒生科技指数中表现低迷,而阿里巴巴港股年内已经翻倍,这意味着,在不计分红和交易成本的情况下,做空美团、同时做多阿里巴巴的投资者回报有望高达130%,这一惊人的回报率,吸引了大量投资者的关注,也引发了市场对两家公司未来走势的深度思考。

分析师:市场尚未计入不利因素

大华继显香港分析师Julia Pan指出,尽管美团股价近期表现疲软,但市场尚未完全计入其面临的多重不利因素,她强调,阿里巴巴凭借其充足的现金储备和持续补贴能力,具备更强的竞争优势,而美团若想在此阶段夺回市场份额,利润率的侵蚀将更加严重。

即时配送与海外拓展的风险

美团的三季度即时配送业务及海外拓展业务的亏损风险,正是投资者担忧的重点,根据上一季度财报,美团在“非理性竞争”下的第二季度净利润大幅下降97%;市场预计其三季度将大幅亏损145亿元,相比之下,阿里巴巴虽然净利润可能会下降,但预计规模仍有95亿元左右。

竞争加剧,双十一战场开启

京东等其他电商平台加入外卖市场,初期对美团的主导地位并无太大冲击,自阿里巴巴加入补贴大战以来,外卖市场的竞争逐渐升温,原本本来不丰厚的毛利迅速转为亏损担忧,阿里巴巴通过大力投资人工智能和传统业务板块的现金流,为其股价带来了支撑,同时利用可转债融资获得更多现金储备。

而对于美团来说,外卖以及即时零售业务是其核心业务,持续的竞争加剧直接令公司业绩承压,市场担忧,拥有丰厚现金储备的阿里可能通过补贴等策略,进一步争夺美团的市场份额。

空头仓位攀升,市场关注度高涨

根据标普全球的数据,在年内股价大幅下跌后,美团空头仓位近几周仍在上升,占其自由流通股2%以上,接近自2020年以来的最高水平,尽管监管机构呼吁“杜绝不正当竞争,抵制恶性补贴”,但多数分析人士预计两家公司在四季度的整体竞争将持续激烈。

双十一战略升级

双十一作为中国电商行业的盛大节日,这一次成为了阿里巴巴与美团竞争升级的舞台,美团闪购近日已正式启动双11大促,并发放170万张免单券,此前其于9月底发布了官旗闪电仓,助力品牌低成本布局即时零售,部分分析师称该业务利润率甚至低于外卖,美团近期还加快了中东与巴西市场的拓展,而新发债也将为其提供更多“弹药”。

阿里巴巴近期也在积极布局,其旗下外卖App“饿了么”已正式更名为“淘宝闪购”,并将外卖平台转变为即时零售的履约基础设施,意在强化与电商业务的协同效应;同时上线团购业务,首批试点城市为上海、深圳和嘉兴。“线下到店业务正成为新的战场”,瑞穗分析师Willer Chen称。

机构评级:美团目标价大幅下调

多家机构已大幅下调美团目标价,其中Macquarie将美团目标价下调至75港元,距离当前价格仍有约27%的下行空间,彭博数据显示其“买入”评级降至43个,为2020年以来最低,而阿里巴巴仍获一致“买入”评级。

“市场不应将此视为短期波动,而是一次结构性、长期性的变革”,该行分析师Ellie Jiang在其下调目标价的报告中写道。

阿里巴巴与美团的竞争不仅是两家互联网巨头之间的较量,更是整个中国外卖行业乃至整个电商行业的缩影,阿里巴巴凭借其强大的现金流、多元化的业务布局以及持续的创新能力,展现出更强的抗风险能力;而美团则面临着来自市场和竞争对手的多重压力。

投资者在此市场动荡中需谨慎评估,既要看到阿里巴巴在竞争中的优势,也要关注美团的韧性和潜在回旋余地,可以说,此次“配对交易”不仅是一次投资机会,更是一次对整个行业未来走势的深刻洞察。

相关文章:

文章已关闭评论!