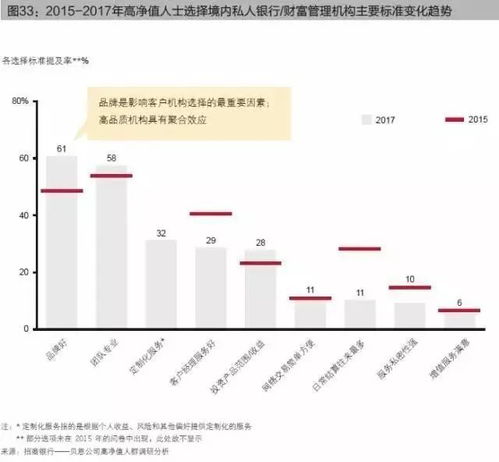

银行理财与财富管理哪个更灵活?

在金融领域,银行理财和财富管理是两个备受关注的话题,尤其是投资者们对它们在灵活性方面的差异感兴趣,为了帮助投资者更好地了解这两种理财方式的区别,我们将从产品选择、资金流动性以及投资策略调整等多个维度进行深入分析。

产品选择的灵活性

银行理财通常是由银行自主发行或代销的多种理财产品组成,这些产品往往具有固定的投资期限、预期收益率等参数,投资者在选择时,主要只能在银行提供的产品范围内进行,而这些产品的投资方向和策略相对固定,一些银行推出的理财产品可能专注于债券市场,期限较短,如三个月期限的理财产品,投资者只能按照产品设定的条件进行投资。

相比之下,财富管理是一种更为个性化的服务,财富管理机构会根据客户的资产状况、风险承受能力、理财目标等因素,为客户量身定制投资方案,投资范围不仅包括银行理财产品,还涵盖股票、基金、保险、信托等多种金融产品,客户可以根据自身需求和市场变化,随时调整投资组合,产品选择的灵活性更高,有些财富管理方案会根据客户的风险偏好,动态调整股票和债券的配置比例,确保投资组合的优化。

资金流动性的对比

在资金流动性方面,银行理财产品通常具有明确的封闭期,在封闭期内,投资者无法提前赎回资金,否则可能会面临高额的手续费或损失部分收益,一款一年期的理财产品,在这一年中投资者的资金就被锁定,无法灵活使用。

而财富管理的资金流动性则相对较强,尽管部分投资产品可能有锁定期,但财富管理机构会通过合理的资产配置,为客户预留一定比例的流动性资金,以满足客户的不时之需,开放式基金允许投资者在交易日随时申购和赎回资金,资金流动性较强,即使是一些有锁定期的投资产品,财富管理机构也可以通过专业的管理方式,为客户提供必要的资金灵活性。

投资策略调整的灵活性

在投资策略调整方面,银行理财产品一旦发行,其投资策略和资产配置基本固定,很难根据市场变化及时调整,一款专门投资债券市场的理财产品,其主要策略是通过债券的定价差异获取收益,策略通常不会随市场波动而改变。

而财富管理强调动态管理,财富管理顾问会密切关注市场动态和客户的资产状况,根据市场变化及时调整投资策略,当市场行情向好时,可能会增加股票等权益类资产的配置比例;当市场行情不佳时,则可能会减少权益类资产,增加债券等固定收益类资产的配置,以实现资产的保值增值。

总结与对比

通过以上分析可以看出,银行理财和财富管理在灵活性方面存在显著差异:

| 比较项目 | 银行理财 | 财富管理 |

|---|---|---|

| 产品选择 | 有限产品范围,投资方向固定 | 多样化产品,灵活调整 |

| 资金流动性 | 封闭期内流动性差 | 部分产品流动性强,合理配置流动性资金 |

| 投资策略调整 | 发行后策略固定,难及时调整 | 动态管理,灵活调整策略 |

银行理财适合那些风险控制严格、需求相对固定的人群,而财富管理则更适合那些希望根据市场变化及时调整投资组合、追求个性化服务的投资者,投资者在选择理财方式时,应根据自身的风险偏好和财务目标,做出最适合的选择。

相关文章:

文章已关闭评论!