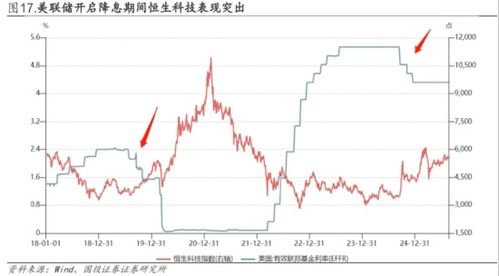

重磅消息,10月美元再次大降息,中国楼市“泼天富贵”一触即发。

近年来,美联储降息预期引发市场关注,尤其是对中国楼市的影响,本文将基于一篇关于美联储降息与楼市关系的文章,分析其对中国楼市的影响,并探讨未来发展趋势。

美联储降息预期对中国楼市的影响

文章指出,美联储降息预期对中国楼市的影响主要体现在以下几个方面:

- 外资流入: 美元宽松周期下,新兴市场资产吸引力增强,中国楼市可能受益于外资增持,但需警惕历史经验的局限性,2025年中国对房地产外资的监管框架更为严格,外资流入规模难以对整体市场形成决定性影响。

- 融资改善: 美元降息将降低房企境外融资成本,有助于降低存量债务付息压力,加速行业风险出清,但融资端的改善存在结构性分化,高杠杆房企的融资约束并未放松。

- 政策协同: 房地产调控政策持续深化,区域差异化调控与房地产税试点推进成为政策主线,政策工具箱更侧重“精准滴灌”而非“全面放松”,即便美元降息带来流动性宽松,也难以催生全面上涨行情。

中国楼市新均衡下的清醒认知

文章强调,将美元降息与中国楼市“泼天富贵”直接挂钩是误区的,需要清醒地认识到以下三点:

- 供需格局: 中国楼市已完成从“增量扩张”到“增存并重”的历史性转变,市场正在形成“租金-房价”的自我调节机制,这种均衡状态具有显著的区域分化特征,核心城市稳、外围城市弱。

- 政策底线: 房地产调控的核心是“建立内在稳定机制”,房地产税政策的逐步推进将增加投机性购房成本,从根本上抑制短期炒作动机。

- 资金监管: 中国已建立起多层次资本流动监管体系,有效遏制了热钱直接进入楼市的通道。

理性展望:结构性机遇与长期趋势

文章认为,美元降息为中国楼市带来的是“结构性修复机遇”,而非“泼天富贵”式的普涨行情,其影响将集中在以下三个领域:

- 核心城市的改善型住宅市场: 居民对高端住宅、智能家居的需求持续上升,优质房产更易吸引外资与本土改善型资金入场。

- 地产产业链的优质标的: 具有低估值、强现金流的房企及产业链龙头有望受益于估值修复。

- 城市更新相关领域: 城中村改造、老旧小区更新、绿色建筑等赛道将获得持续政策支持,成为楼市新的增长极。

美元降息为中国楼市注入流动性利好,但其影响受制于供需格局、政策框架与监管体系的多重约束,对市场参与者而言,更理性的选择是跳出短期炒作思维,聚焦核心城市、优质资产与政策支持领域,在行业转型中把握结构性机遇,中国楼市的未来,终将回归“居住属性”与“民生定位”,这才是政策与市场共同指向的新均衡。

相关文章:

文章已关闭评论!