比亚迪中报业绩不及预期:毛利率下滑,高端品牌销量疲软,面临量价齐跌风险

比亚迪业绩下滑,高端品牌销量疲软,未来或迎量价齐跌

比亚迪发布2025年中报,上半年营业收入3712.81亿元,同比增长23.30%,实现归母净利润155.11亿元,同比增长13.79%,受业绩不及预期、毛利率下滑、销量见顶等因素影响,比亚迪未来可能面临量价齐跌的困境。

业绩不及预期,毛利率下滑

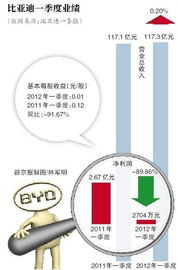

比亚迪二季度营收2009.21亿元,同比增长14.04%,归母净利润63.56亿元,同比下降29.86%,这是比亚迪季度利润三年多来首次下滑,业绩降幅超出市场预期,上半年,比亚迪毛利率为18.01%,同比下降约2个百分点,二季度单季度毛利率为16.27%,环比下降3.8个百分点。

高端品牌销量疲软,单车净利接近腰斩

比亚迪旗下腾势、方程豹和仰望等中高端品牌的主力车型销量,早在几个月前就已出现颓势,今年3月起,腾势D9、方程豹豹5、方程豹豹8和仰望U8等车型销量环比下滑,其中仰望U8 5月起销量甚至已跌破百台,高端车型销售疲弱直接导致比亚迪盈利能力和单车利润大幅下滑。

今年上半年,比亚迪汽车相关产品收入3025亿,同比增长32%,毛利率20.35%,同比下降3.59个百分点,单车售价约15.3万元,同比下降2%,单车毛利约2.9万元,单车净利约0.7万元,同比下降15%,第二季度单车售价约15.5万元,单车毛利约2.6万元,单车净利仅0.5万元,同比、环比均大幅下滑约40%,接近腰斩。

销量向下拐点在即,未来或迎量价齐跌

8月销量发布后,市场传闻比亚迪内部将年度销售目标从原来的550万台下调至460万台,若按此估算,比亚迪整体销量即将进入下行拐点,9月至年末,降幅将达10%,在销量和售价双双承压之下,比亚迪未来可能将会面对量价齐跌的更为严峻的局面。

比亚迪上半年业绩虽保持增长,但受毛利率下滑、高端品牌销量疲软等因素影响,未来可能面临量价齐跌的困境,在竞争激烈的汽车市场中,比亚迪需要加快技术创新,提升产品竞争力,以应对未来的挑战。

相关文章:

文章已关闭评论!