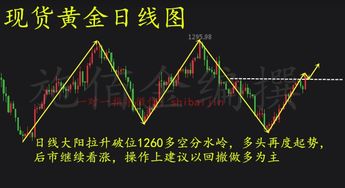

美股还会跌多久?历史数据看,大涨后抛售潮平均持续25个交易日,当前已经21天了

动量股抛售潮与市场脆弱性分析

美股市场迎来了一波剧烈的调整,尤其是动量股的急剧下挫,引发了市场 participant 对后市走向的诸多疑虑,根据摩根士丹利(摩根士丹利)的最新分析,这一轮抛售潮展现出与历史模式高度相似的特征,其多头组合已从高点下跌19%,接近历史平均22%的跌幅,尽管抛售潮可能已进入“后半段”,但市场结构依然脆弱,技术性风险和投资者仓位暴露了短期内的潜在风险。

抛售潮接近历史平均时长

动量股抛售潮的持续时间已接近25个交易日的历史平均水平,表明这一轮抛售行情可能接近尾声,市场技术结构和投资者仓位暴露了近期的脆弱性,摩根士丹利指出,散户投资者仓位依然沉重,而期权市场的整体“负伽马”敞口,意味着任何进一步的下跌都可能被放大,加剧市场波动。

值得注意的是,这轮抛售行情从强势股领跌,持续了21个交易日,与历史相比,这种持续时间的接近,暗示市场可能已经进入抛售潮的后期阶段,市场的短期分化预示着高波动性和投机性强的股票板块可能继续承压,而对于更广泛的股指或优质动量股而言,任何因市场普跌而出现的回调,则可能构成买入机会。

机构与散户仓位高度集中

当前市场的核心风险在于机构和散户仓位高度集中,对冲基金的多头杠杆水平处于过去五年来的第98个百分位,接近2006年以来的峰值,即使对冲基金近期在抛售人工智能和科技、媒体与电信等热门板块,转而买入医疗保健等持仓较少的领域,其整体风险敞口并未显著降低。

散户投资者的持仓与对冲基金的投资组合存在高度重叠,他们同样在这些拥挤的领域持有大量头寸,这种高度集中的多头仓位带来了“不对称风险”,一旦基金经理们顺应季节性趋势继续降低总杠杆,将对市场构成压力。

散户资金流向变化

散户资金的流向变化正成为影响市场结构的关键因素,数据显示,虽然散户资金流入速度仍远高于过去一年的平均水平,但资金正变得越来越集中,过去一周,近一半的散户个股买盘都集中在前十大公司,主要是英伟达(NVDA)、特斯拉(TSLA)、PLTR和META等大型科技股。

这意味着,在总流入资金规模不变的情况下,流向市值较小、尚未盈利的投机性股票的资金正在减少,这种资金轮动已经对“散户青睐股”组合造成了冲击,该组合既包含大型科技股,也囊括了比特币矿商等投机性主题,自10月15日以来,该组合的表现已落后纳斯达克100指数约15%,如果散户资金流入放缓,或继续保持高度集中,即使没有出现大规模抛售,投机性较强和动量属性较重的股票也将持续承压。

技术性风险加剧

两大技术性因素正在加剧市场的脆弱性。

“拥挤风险”空前,同时出现在1个月、3个月、6个月和12个月动量多头组合中的股票数量达到45只,这种高度重叠的状况历史上仅出现过两次(2018年9月和2022年6月),而这两次之后动量股均在未来1至3个月内持续走弱。

期权市场的结构也潜藏风险,报告指出,由于杠杆ETF资产管理规模的增长,整个市场的“伽马”敞口转为净空头,这意味着市场本身的波动“减震器”效应被削弱,股市更容易出现剧烈的日内震荡,摩根士丹利估计,杠杆ETF目前在标普500指数每下跌1%时,就会带来约100亿美元的空头伽马。

市场机会与投资建议

尽管短期风险犹存,摩根士丹利认为,市场的任何广泛疲软都可能为投资者在指数层面或高质量板块提供买入机会,投资者可以通过衍生品来对冲特定风险,例如买入高贝塔系数股票篮子的看跌期权,或针对“散户青睐股”构建看跌期权价差策略,以防范投机板块的进一步下行。

当前市场充满了不确定性,投资者需要谨慎行事,本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要,用户应根据自身情况综合考虑本文中的任何意见、观点或结论,进行投资决策,责任自负。

相关文章:

文章已关闭评论!