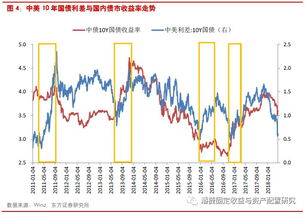

欧美国债避风港地位动摇 资本眼里老牌企业信用优于主权

在规模150万亿美元的全球债券市场,投资者正逐渐得出一个颇为反常的结论:有些企业的债券比世界上最强大政府所发国债还要安全,这种现象的出现,背后折射出全球债务结构的深刻变化。

自从新冠疫情爆发以来,全球经济形势发生了重大变革,在利率上升的环境下,企业高管采取了紧缩预算、降低债务等保守策略,而富裕国家的政府则持续增加支出,七国集团(G7)债务占GDP之比稳步上升,预计至少持续到2030年,这一差异的结果是,投资者如今对微软、空中客车、欧莱雅、西门子等公司债券要求的收益率甚至低于这些公司所在国政府发行的主权债。

这种反常的现象表明,少数国家几十年来享有的“避风港”地位正在逐渐削弱,其中以美国最为典型,美国的民粹政治正在侵蚀财政撙节的根基,法国连续几任总理未能推动议会通过削减预算的措施,而在美国,联邦赤字预计将在特朗普任期内维持在6%以上,MFS International固定收益联席首席投资官Pilar Gomez-Bravo表示:“正是法治观念的弱化让投资者望而却步,从结构上看,我们确实感觉到体制正在发生转变,人们更倾向于选择财务状况优于部分政府的企业。”

由于主权国家拥有加税和印钞的权力,几十年来,美国或欧洲投资组合的核心资产一直是美国国债,其次是德国或英国的主权债券,即便是最优质的企业,在发达市场中也一直被认为比本国政府债略具风险,但如今债务结构的变化使这种看法越来越站不住脚,数据显示,金融危机后的十年里,企业与政府的净债务增速大致相同,然而自2020年起,政府为应对新冠封锁期间的经济冲击推出大规模刺激政策,主权债发行量增幅迅速超过公司债。

这个差异也反映在信用评级上,美国和法国的信用评级近月均遭遇降级,而北美和西欧企业的信用评级则以十年来最快的速度上调,这种差距可能会进一步扩大,国际金融协会9月对公共债务激增做出警告,称决策者“越来越难以作出纠正财政方向的决定”。

美国国会预算办公室7月估算,特朗普政府今年推出的减税政策将在未来十年增加3.4万亿美元赤字,欧元区第二大经济体法国的财政改革也陷入僵局,明年赤字率预计仍将高于5%,德国放宽预算规则以提升国防和基建支出。

“政府考虑的是如何连任,”道明证券美国的信贷策略师Hans Mikkelsen说,“如果削减公共服务或加税,就不可能赢得选票,因此政府总是倾向于多花钱,而企业则不同,它们唯一的目标是提高利润。”

尽管借贷成本上升,但衡量企业信用状况的关键指标净债务与息税折旧摊销前利润(EBITDA)之比仍接近金融危机后的最低水平,数据显示,在MSCI全球指数所含约2500家企业中,该指标在今年上半年平均为1.74倍,较十年前的2.53倍显著下降,指标越低,反映资产负债表越稳健,而与此相对的是,主要经济体的债务与GDP之比持续上升,国际货币基金组织(IMF)预计,到2030年这一比率将每年增加,最终达到约137%。

以市值接近4万亿美元、信用评级为AAA的微软公司为例,其净债务仅相当于过去12个月利润的十分之一,在法国,前“法国电信”,即如今的Orange公司债券收益率风险溢价低于国债,彭博数据显示,目前约5%的法国投资级债券收益率低于国债,美国银行的信用策略师Barnaby Martin在9月指出,有关“公司债比主权债更安全”的观点正在扩散,甚至“已跨越卢比孔河”,部分公司债风险溢价小于本国国债。

Meta和Alphabet最近的融资显示出投资者对高评级企业债的热情,Meta发行的300亿美元债券吸引了约1250亿美元认购,创下企业债史上最高纪录,Alphabet发行的250亿美元债券则获约900亿美元认购,这两家公司发行的所有批次债券的利差均低于同评级美企债平均水平,即便企业债需求强劲,尚不清楚它们在动荡时期是否真能成为避险资产,企业债的流动性仍低于国债,且期限越长,投资者要求的风险溢价越高,说明随着时间推移,市场对企业信用的信任程度仍不及主权债。

近年来,发达经济体的中央银行在本国债券市场中日益成为强势力量,这在一定程度上抑制了所谓“债市义警”的作用,使政府得以维持较为宽松的财政政策,更关键的是,政府还掌握征税权,在危机时刻可能利用这一权力向最富有的企业筹集资金。“多年来,日本和美国等国家一直推行极度宽松的财政政策而几乎未曾出事,这让很多政客和选民都误以为只要国家强大,财政风险不足为虑,”BCA Research发达市场(不含美国)首席策略师Mathieu Savary说,但现实是,债券交易员正开始为债台高筑的政府债券赋予更高风险溢价,并转向企业债以应对可能恶化的局面。

文章已关闭评论!