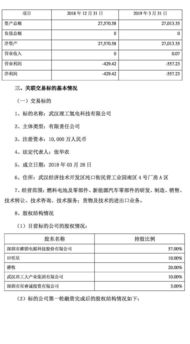

*ST围海:内部控制检查监督管理规定(2025年11月)

确保企业合规运行的关键工具

随着企业复杂性的不断增加,内部控制体系的重要性日益凸显,尤其是在金融、制造、医疗等多个行业,有效的内部控制体系不仅是企业运营的基本保障,更是遵守法律法规、维护企业形象和保护股东权益的重要手段,ST围海公司发布了《内部控制检查监督管理规定》(以下简称“规定”),该规定自2025年11月起正式生效,为企业内部控制体系的建设提供了更加具体的指导和规范。

规定的主要内容与背景

《内部控制检查监督管理规定》是针对企业内部控制体系建设的重要法规性文件,旨在规范企业内部审计、监督管理的工作流程和程序,确保企业内部控制体系的合规性和有效性,该规定的制定,充分考虑了当前企业运营中普遍存在的内部控制风险,如财务造假、业务操作失误、合规性问题等。

根据相关行业调查数据显示,近年来企业内部控制问题引发的争议和风险不断增加,在供应链管理中,部分企业存在虚报采购数据或隐瞒供应商信息的现象;在资金管理方面,部分企业未能有效控制资金流向,导致资金挪用问题;在业务操作层面,部分企业未能及时发现并整改重大业务流程中的潜在风险,这些问题不仅影响企业的正常运营,还可能对企业声誉造成严重损害。

与实施要点

-

检查频率与程序

规定明确了内部控制检查的频率和程序,要求企业定期对内部控制体系进行检查,尤其是高风险业务领域如财务、采购、库存管理等进行重点检查,检查程序包括但不限于检查记录的完整性、核算的准确性、业务流程的合理性等。 -

检查权限与责任

规定赋予了审计部门或内部监督部门独立的检查权限,明确了各级管理人员的责任与义务,要求企业高管和相关部门负责人对检查结果负责。 -

检查结果的处理

检查结果需形成书面报告,并由企业高管进行复盘和整改,对于发现的问题,企业需在规定时间内提出整改方案,并定期向股东、监管部门等相关方通报整改情况。 -

信息保密与记录管理

规定强调了信息保密的重要性,要求企业在收集和处理相关信息时严格遵守保密规定,并对所有检查结果及相关材料进行妥善保存。

典型案例分析

")

为了更好地理解《规定》的实际效果,可以通过以下两个典型案例进行分析:

案例1:供应链审计揭露问题

某企业在供应链管理中存在虚报采购数据的问题,根据《规定》,企业定期对采购数据进行检查后,发现了大量虚报的现象,及时整改后,避免了因数据造假导致的财务问题,维护了企业的正常运营。

案例2:资金管理审计发现问题

某企业在资金管理中存在资金挪用的问题,根据《规定》,企业对资金流向进行检查后,发现了多笔资金挪用行为,及时整改并追回挪用资金后,企业免除了可能的法律风险。

实施中的挑战与建议

尽管《规定》为企业提供了详细的检查和整改指导,但在实际操作中仍然面临一些挑战,部分企业可能存在对检查流程的抵触,或者在整改过程中缺乏有效的监督机制。

针对这些问题,建议企业从以下几个方面着手:

- 强化内部文化:加强全员意识,确保每位员工都认识到内部控制的重要性。

- 建立健全机制:完善内部监督制度,明确责任分工,确保检查结果能够及时反馈和处理。

- 引入技术手段:利用大数据、区块链等技术手段,提升内部控制的效率和准确性。

随着企业运营的不断复杂化,内部控制体系的建设将成为企业长期发展的重要保障。《规定》的推出,为企业提供了一个更加系统和规范的检查和整改框架,在未来,企业需要进一步完善内部控制体系,充分发挥其在风险防控、合规管理中的作用。

《内部控制检查监督管理规定》不仅是企业内部控制体系建设的重要法规性文件,更是企业遵守法律法规、保护股东权益、实现可持续发展的重要工具,希望通过该规定的实施,能够进一步提升企业的内部管理水平,为企业的健康发展提供有力保障。

文章已关闭评论!