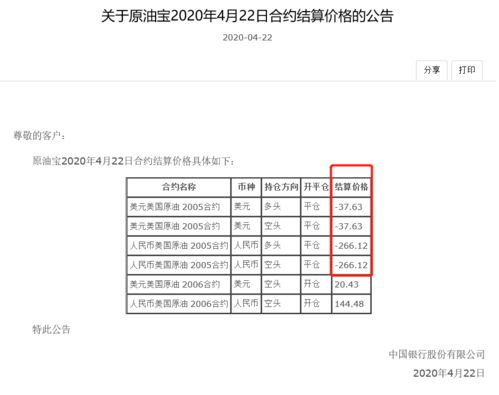

银行理财产品起购金额为何不同?

不同理财产品起购金额的差异解析

在银行理财市场中,不同理财产品的起购金额存在显著差异,这种差异不仅反映了市场需求的多样性,也体现了产品设计与目标客户群体的精准定位,理财产品的起购金额范围不仅仅是关于产品收益和风险的直接体现,更是银行在运营成本、客户群体定位以及产品类型选择上的综合反映,以下将从多个维度深入解析这一现象。

产品类型与投资策略的影响

理财产品的起购金额首先受到其产品类型和投资策略的影响,不同类型的理财产品投向不同的投资领域,具有不同的风险特征和收益水平,这直接决定了其适合的投资者群体以及最低投资门槛。

-

货币基金类理财产品

这类理财产品主要投资于货币市场工具,具有流动性强、风险低、收益稳定的特点,由于其投资方向稳健且风险较小,通常面向普通投资者,起购金额较低,某银行的货币基金理财产品即为0.01元起购,甚至更低,便于吸引更多小额资金的投资者参与。

-

债券类理财产品

投资于债券市场的理财产品具有风险适中、收益相对稳定的特点,由于债券市场的投资特性,这类产品的起购金额通常在1000元至5万元之间,既能覆盖普通客户的理财需求,又避免了过高的投资门槛。 -

混合类理财产品

混合类理财产品将不同类型资产结合,提供风险和收益适中的投资方案,由于其投资组合的多样性和风险缓冲能力,这类产品的起购金额往往设置在5万元至10万元之间,既能满足部分高净值客户的风险承受能力,又不至于过高阻碍一般客户的参与。 -

权益类理财产品

投资于股票市场或私募股权等高风险高收益领域的理财产品,因其本质上是投向高波动性资产,具有较高的投资风险和潜在收益,这类产品的起购金额设置在10万元以上,旨在吸引具备较强风险承受能力和较多资金实力的高净值客户参与。

运营成本的影响

银行在设计和发行理财产品时,运营成本是一个重要的考量因素,不同起购金额的理财产品在运营成本上的差异,直接影响到其产品定价和市场定位。

-

高起购金额产品的优势

对于起购金额较高的理财产品,由于客户数量相对较少,银行可以更高效地进行产品管理和运营,降低单位运营成本,这种成本结构使得银行能够为客户提供更优质的服务,同时在产品管理上投入更多资源。 -

低起购金额产品的挑战

起购金额较低的理财产品,面临着较高的运营成本,由于客户数量众多,银行需要处理大量的小额交易,这不仅增加了人力和技术成本,也可能对产品的管理效率产生影响,为了覆盖成本并实现盈利,银行通常会通过收取一定的管理费或其他费用来弥补运营成本。

目标客户群体的定位

银行在设计理财产品时,始终将客户群体作为核心考虑因素,通过精准定位目标客户群体,银行能够推出适合他们需求的理财产品,从而实现市场竞争力和客户价值最大化。

-

普通客户的需求

对于普通客户群体,银行倾向于推出起购金额较低的理财产品,这种产品设计不仅能够覆盖大众客户的理财需求,还能帮助银行快速积累客户基础,银行推出的“小额理财”产品,通常以几元起购,便利了普通客户的投资。 -

高净值客户的需求

对于高净值客户,银行则提供高起购金额的专属理财产品,这些产品通常具有更高的收益潜力和更优质的服务,能够满足高净值客户对资产配置和财富增值的深层次需求,一些银行推出的“私人理财”产品,起购金额通常在十万元以上,为客户提供更灵活的投资选择和个性化的财务规划服务。

理财产品起购金额的对比分析

| 产品类型 | 起购金额范围 | 特点 | 示例产品 |

|---|---|---|---|

| 货币基金类理财产品 | 01元 - 1000元 | 低风险、收益稳定、流动性强 | 某银行货币基金理财产品:0.01元起购 |

| 债券类理财产品 | 1000元 - 5万元 | 风险适中、收益相对稳定 | 某银行债券类理财产品:1000元起购 |

| 混合类理财产品 | 5万元 - 10万元 | 风险和收益适中,投资组合多样化 | 某银行混合类理财产品:5万元起购 |

| 权益类理财产品 | 10万元以上 | 高风险、高收益,主要投向股票市场等 | 某银行权益类理财产品:10万元起购 |

理财产品的起购金额是多方面因素共同作用的结果,产品类型、运营成本以及目标客户群体的定位,这些因素相互交织,决定了不同理财产品的起购金额差异,投资者在选择理财产品时,应当基于自身的风险承受能力、资金实力以及财务目标,进行理性决策,银行也需要在产品设计和市场推广上,更加精准地定位客户群体,提供更加多元化的理财选择。

本文仅为参考性分析,具体产品情况请以最终产品说明书为准,投资需谨慎。

文章已关闭评论!