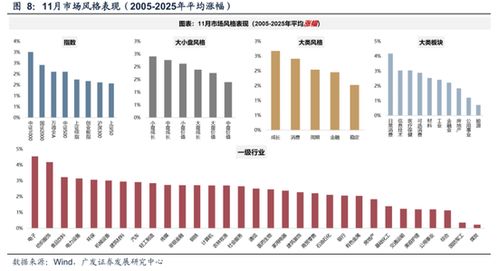

众信旅游(002707):毛利率承压 费用管控较好

公司2025年第三季度财报分析:收入增长,但利润承压,投资建议及风险提示

公司发布了2025年第三季度(3Q2025)财报,财报数据显示公司在收入增长方面表现良好,但利润方面面临较大压力,以下是财报分析的详细内容:

收入表现:稳步增长,市场需求韧性强

3Q2025,公司实现收入23.66亿元,同比增长12.35%,这一增长率显示公司在市场需求方面表现稳健,尤其是在面对经济环境变化的情况下,公司依然能够保持收入的增长态势,值得注意的是,前三季度的收入为52.41亿元,同比增长10.96%,表明公司在全年收入增长上具有持续性和韧性。

利润表现:归母净利润大幅下降,费用控制有所改善

尽管收入增长良好,但公司的归母净利润在3Q2025表现不佳,同比下降48.64%,达到0.27亿元,扣除非归母净利润后,归母净利润为0.26亿元,同比下降48.69%,这一结果主要归因于毛利率的显著下降,3Q2025,公司毛利率为10.21%,同比下降2.78个百分点,显示公司在产品成本控制和市场定价策略上面临较大压力。

:毛利率承压 费用管控较好")

在费用管理方面,公司表现相对稳健,3Q2025,公司销售和管理费用率分别为6.14%和1.58%,同比分别下降1.47%和0.34%,前三季度,费用率为7.69%和2.04%,同比分别上涨0.19%和0.13%,尽管前三季度费用率有所上升,但整体费用控制仍然较为稳定。

归母净利率方面,3Q2025为1.12%,同比下降1.34个百分点;前三季度归母净利率为1.28%,同比下降1.33个百分点,总体来看,公司在利润率方面仍面临较大压力,主要原因在于毛利率的持续下降。

未来预期:分析师预测公司未来三年的净利润增长潜力

根据财报分析,分析师对公司未来三年(2025-2027)归母净利润的预测如下:

- 2025年:0.83亿元

- 2026年:1.02亿元

- 2027年:1.25亿元

从预测数据来看,公司未来三年归母净利润预计将呈现稳步增长的趋势,尤其在2027年,预计达到1.25亿元,较2025年增长33.77%,这表明公司在未来三年内有望逐步恢复利润增长,尽管面临一定的外部挑战。

从市值表现来看,当前公司市值对应的PE(市盈率)分别为81x、66x和54x,与行业平均水平相比,这一市值估值处于合理范围内,显示出市场对公司未来增长潜力的认可。

风险提示:宏观经济复苏和政策变化的不确定性

尽管公司未来三年归母净利润预计将呈现稳步增长的趋势,但分析师也提醒投资者需关注以下风险因素:

- 宏观经济复苏不及预期:当前全球经济复苏进程较为缓慢,若经济复苏不及预期,可能对公司的收入增长和利润表现产生负面影响。

- 政策变化:监管政策的变化可能对公司的业务运营和财务表现产生不确定性影响。

结论与投资建议

公司在收入增长方面表现稳健,但利润方面仍面临压力,尽管未来三年归母净利润预计将呈现稳步增长的趋势,但投资者需关注宏观经济复苏和政策变化带来的不确定性风险,鉴于公司市值对应的PE处于合理范围内,并且分析师维持“增持”评级,投资者可以考虑对公司股票进行长期投资。

免责声明:本文仅代表作者观点,不代表和讯网立场,投资者据此操作,风险请自担。

相关文章:

文章已关闭评论!