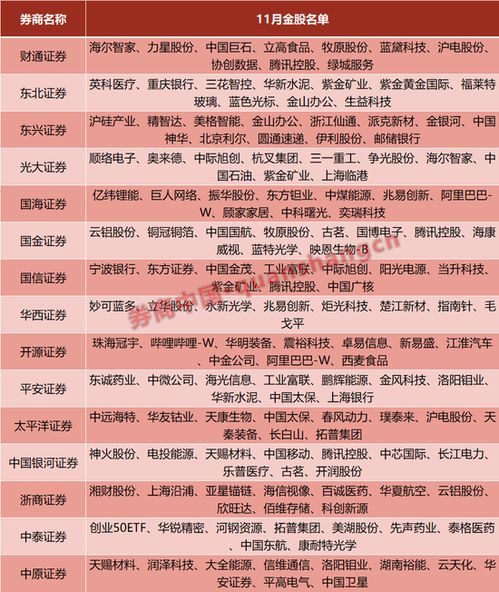

海信家电第三季度增收不增利,期末在建工程增85%,合同负债减少43%

海信家电三季报表现及太平洋证券点评

海信家电(000921)发布了2025年三季度财务报告,展示了公司在经历行业波动和市场竞争后的表现,以下是报告的主要内容及太平洋证券的最新点评:

公司概况

海信家电是一家专注于白电产品和汽车零部件的企业,其主营业务涵盖冰箱、家用空调、中央空调、冷柜、洗衣机、厨房电器等产品,同时涉足汽车空调压缩机及综合热管理系统的研发、制造和营销,公司以高端化、智能化和绿色环保为核心战略,产品线丰富,市场影响力稳步提升。

财务表现

2025年三季度(Q3)整体表现:

- 营业收入:715.33亿元(同比上升1.35%),表现稳健。

- 归母净利润:28.12亿元(同比上升0.67%),整体微涨。

- 扣非归母净利润:23.27亿元(同比上升1.65%),增速领先。

Q3细节:

- 收入端:Q3营收221.92亿元(同比上升1.16%),在行业整体承压背景下实现稳健增长,洗碗机和厨房电器业务表现突出,增速分别达到30%+和50%+。

- 利润端:Q3归母净利润7.35亿元(同比下降5.40%),盈利能力短期承压,毛利率为20.20%(同比下降2.72个百分点),主要受到原材料价格上涨的影响,销售净利率为4.88%(同比下降5.76个百分点),净利率持续承压。

- 费用端:期间费用率整体保持稳定,销售/管理/研发/财务费用率分别为9.97%、2.56%、3.77%和0.36%(同比微小波动)。

财务变动原因

报告期内,海信家电在以下方面出现了显著变动:

- 在建工程:较期初增长84.97%,主要由于新园区项目建设推进。

- 长期待摊费用:增加31.37%,源于子公司新增待摊费用。

- 短期借款:增加31.11%,满足日常生产经营资金需求。

- 合同负债:减少43.40%,主要由于预收账款减少。

太平洋证券点评

太平洋证券对海信家电的三季报给予了积极评价,并维持“买入”评级,他们指出以下关键点:

行业前景展望

- 新一轮“以旧换新”政策:推动白电产品需求,尤其是高端化产品的替代效应。

- 出口链恢复:国际市场需求回升,出口增长潜力显现。

- 新能源汽车发展:随着新能源汽车普及,汽车空调压缩机及综合热管理系统需求有望提升。

公司发展潜力

- 白电产品高端化布局:公司持续推进高端化战略,产品线涵盖暖通空调、冰箱、冷柜等,市场竞争力增强。

- 新能源热管理业务拓展:在新能源汽车市场中,公司的热管理业务增长潜力大,预计将成为未来增长的重要驱动力。

- 收入与业绩持续增长预期:预计2025-2027年归母净利润分别为34.24/38.25/42.57亿元,对应EPS为2.47/2.76/3.07元,当前股价对应PE比率为10.17/9.10/8.18倍。

投资建议

太平洋证券认为,海信家电在行业复苏和公司战略布局下,具备较强的增长潜力,尽管短期盈利能力承压,但公司在高端化和新能源领域的布局将在未来带来显著收益,维持“买入”评级,建议长期投资。

文章已关闭评论!