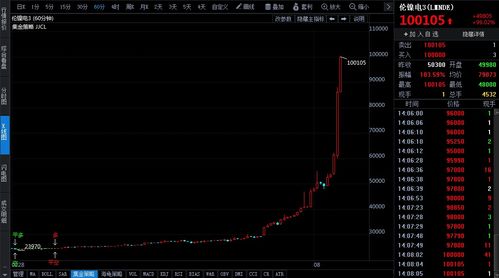

光大期货能源化工类日报9.12

能源化工市场分析:油价承压下行,供需格局变化

能源化工市场整体呈现出油价承压下行,供需格局变化的态势,以下是具体分析:

原油市场

周四,油价重心回落,WTI 10月合约和布伦特11月合约均出现下跌,IEA上调今年全球石油供应增长预测,暗示2026年可能出现过剩,OPEC+成员国增产,以及该组织以外的供应增加,导致供应过剩担忧打压油价,OPEC月报显示,8月份OPEC+原油产量增加,进一步加剧供应过剩压力。

燃料油市场

周四,上期所燃料油主力合约FU2510收涨,低硫燃料油主力合约LU2511收跌,近几周新加坡地区供应增加,高硫燃料油市场结构走弱,秋季炼厂检修季来临前原料需求匮乏,高硫燃料油市场基本面将继续受到抑制。

沥青市场

周四,上期所沥青主力合约BU2510收涨,本周国内炼厂沥青总库存水平上升,社会库存率下降,国内沥青厂装置开工率下降,预计9月供需矛盾有所缓和,沥青价格或有进一步上升空间。

橡胶市场

周四,沪胶主力RU2601下跌,NR主力下跌,丁二烯橡胶BR主力下跌,本周山东轮胎企业全钢胎开工负荷上升,半钢胎开工负荷上升,产区仍有降雨,需求持稳,库存去化,预计胶价以震荡为主。

PX、PTA、MEG市场

TA601、EG2601、PX期货主力合约分别收跌、收跌、收涨,PX供应恢复,下游TA有检修装置恢复,基本面改善,预计PX价格跟随成本震荡,TA库存持续磨底,基差走弱,盘面价格跟随成本下跌,乙二醇近月流动性偏紧,供应有效恢复待跟进,下游需求旺季改善不及预期,乙二醇预计震荡偏弱。

甲醇市场

太仓现货价格、内蒙古北线价格、CFR中国价格、CFR东南亚价格均有所变动,近期国内装置检修较多,供应阶段性低位,后续随着装置复产,供应将逐步回升,预计甲醇价格进入阶段性底部。

聚烯烃市场

华东拉丝主流价格在6750-6960元/吨,油制PP毛利为-415.41元/吨,煤制PP生产毛利为489.2元/吨,供应方面,后续产量将维持高位,需求方面随着“金九银十”需求旺季的到来,订单开始回暖,行业开工率逐步走高,综合来看,聚烯逐渐向供需双强过度,基本面矛盾不突出,但成本端承压背景之下,整体将呈现震荡偏弱格局。

聚氯乙烯市场

华东PVC市场窄幅调整,电石法5型料、乙烯料主流参考价格在4630-5050元/吨左右,需求方面,国内房地产施工企稳回升,但同比偏弱,因此后续管材和型材开工率虽然有回升预期但增量不多,综合来看,供给维持高位震荡,国内需求恢复缓慢,并且出口受印度反倾销政策影响将走弱,近期基差和月差绝对值维持相对高位,炼厂库存快速向社会转移,总库存压力较大,生产利润将逐步被压缩,预计PVC价格震荡偏弱。

尿素市场

尿素期货价格弱势窄幅波动,主力01合约收盘价下跌,现货市场继续走弱,主流地区市场价格回落,尿素供应水平继续窄幅波动,需求端情绪局部有所好转,印标结果逐步明朗,中国后续跟进数量仍值得关注。

纯碱市场

纯碱期货价格坚挺运行,主力01合约收盘价上涨,纯碱现货市场报价稳定,本周纯碱产量小幅提升,企业库存去化,中上游供应窄幅波动,需求暂未有明显改善,下游行业择低价补库居多,囤货意愿依旧偏弱,好的方面在于浮法玻璃和光伏玻璃行业日熔量近期提升对纯碱刚需有所提振。

十一、玻璃市场

玻璃期货价格坚挺运行,主力01合约收盘价微幅上涨,玻璃现货市场报价局部开始回落,本周玻璃企业库存下降,利于厂家挺价,但在需求未有大幅回暖情况下中下游阶段性补库后再度趋于谨慎,价格向中下游传导或不顺畅,预计玻璃期价短期延续坚挺震荡趋势,后续关注产线改选或停产情况、需求持续力度、宏观环境及政策。

能源化工市场整体呈现出油价承压下行,供需格局变化的态势,投资者需密切关注市场动态,合理调整投资策略。

文章已关闭评论!